ふるさと納税のためのワンストップ特例制度

ワンストップ特例制度を使えば、確定申告を行う必要なく、ふるさと納税の税金控除を受けることができます。申請書に必要事項を記入して、ふるさと納税をした自治体に送るだけで完了です。

ここでは、ワンストップ特例制度の申請条件、申請までの流れ、スケジュール、注意点などをご紹介します。

ワンストップ特例制度

とは?

ワンストップ特例制度の申請条件

- ・1年間で納税した自治体が5か所以内である

- 1つの自治体へ複数回ふるさと納税をしても1ヶ所とカウントします。つまり、1年間に5自治体までのふるさと納税であれば、ふるさと納税をした回数に関係なくワンストップ特例制度を利用できます。

- ・もともと確定申告が不要な給与所得者である

- ふるさと納税以外の理由で確定申告が必要な場合(医療費控除などの申告がある方、個人事業主の方など)は、ワンストップ特例制度を利用できません。

ワンストップ特例制度

申請のながれ

以下の3つのステップで、簡単に申請できます。

-

申請に必要なものを揃える

申請には、申請書と本人確認書類が必要です。

-

申請書類に記入する

申請書に必要事項を記入します。

-

提出期限までに各自治体へ送付する

申請期限はふるさと納税を行った翌年の1月10日必着です。

申請書類の送付はふるさと納税の都度行う必要があります。

— STEP1 —

申請に必要なものを揃える

-

1.ワンストップ特例制度の申請書

- ダウンロードする場合

- 申請用紙は、総務省のホームページよりダウンロードできます。

- 寄付時に自治体へ送付を申し込む場合

- 「注文ページ」の「自治体からのワンストップ特例申請書送付」の項目で「希望する」を選択し、必要事項の入力をしてください。後日自治体より申請書が送付されます。

-

2.マイナンバーカード等個人番号のわかるもの

- マイナンバーカードをお持ちの方

- マイナンバーカードだけで、本人確認(番号と身元確認)が可能です。両面(表面および裏面)の写しが必要になります。

- マイナンバーカードをお持ちでない方

- 以下の「番号確認書類」と「身元確認書類」が、それぞれ1つずつ必要です。郵送で提出される場合はコピーが必要になります。

番号確認書類

ご本人のマイナンバーを確認できる書類(いずれか1つ)

・個人番号通知カード

・住民票の写し、または住民票記載事項証明書(マイナンバーの記載があるものに限る)※個人番号通知カードについては、記載された氏名、住所等が住民票に記載されている事項と一致する場合のみ、マイナンバーを確認する書類として使用することができます。

身元確認書類

マイナンバーの持ち主であることを確認できる書類(いずれか1つ)

・運転免許証

・パスポート

・公的医療保険の被保険者証(健康保険証)

・身体障害者手帳

・在留カード

— STEP2 —

申請書に記入する

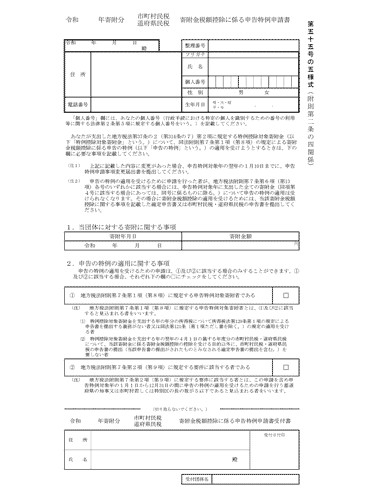

ワンストップ特例制度の申請用紙(寄付金税額控除に係る申告特例申請書)に必要事項を記入します。

必要事項の記入は以下の記入例よりご確認ください。

記入例

— STEP3 —

提出期限までに各自治体へ送付する

ワンストップ特例制度には申請期限があります。

今年寄付した自治体には翌年の1月10日が申請期限(必着)となります。

余裕を持って申請書と必要書類を送りましょう。

ワンストップ特別制度 スケジュール

ワンストップ特例制度の申請は寄付した翌年の1月10日必着です。

間に合わない場合は、ご自身で確定申告をしていただく必要がありますのでご注意ください。

確定申告と「ワンストップ特例制度」の

併用はできません!

ワンストップ特例制度を利用したあとに確定申告を行う場合は、ワンストップ特例申請書を提出済みの自治体の分も含め、全ての自治体の寄付金控除を確定申告の書類に記入する必要があります。

記入がない場合は、ふるさと納税に関する還付・控除は適用になりませんのでご注意ください。

ワンストップ特例制度

で注意すること

- 6自治体以上へふるさと納税した場合は、ワンストップ特例制度が利用できません

- 1つの自治体へ複数回ふるさと納税をしても1ヶ所とカウントするため、1年間に5自治体までのふるさと納税であれば、ふるさと納税をした回数に関係なくワンストップ特例制度を利用できます。6自治体以上にふるさと納税を行う場合は、ワンストップ特例制度を利用することはできず、確定申告をする必要があります。

- 申請書と必要書類は、ふるさと納税の都度送付する必要があります

- 同じ自治体に複数回ふるさと納税をした場合でも、その都度自治体へ必要書類を送付する必要があります。複数回分まとめて申請することはできません。

- 申請書類は翌年の1月10日(必着)締切です

- 申請書類は、ふるさと納税をした翌年の1月10日までに各自治体に到着するよう送付しなければなりません。 1自治体でも間に合わなかった場合は、全てのふるさと納税分に関して確定申告をする必要があります。

- 控除対象は住民税のみです

- ワンストップ特例制度を申し込んだ場合、控除対象となるのは住民税のみです。確定申告を行った場合のような所得税の還付はありません。毎月支払う住民税からの控除という形で還元されます。

- 申請内容が変わった場合は、期限内に再度申請が必要です

- ワンストップ特例制度の申請書を提出した後、ふるさと納税をした年の翌年1月1日までに名前や住所等(電話番号は除く)の変更があった場合は、申請書を提出した自治体に「申請事項変更届出書」を提出する必要があります。申請期限は、書類提出と同じく1月10日(必着)です。間に合わなかった場合は、確定申告をする必要があります。